Die gesetzlich vorgeschriebene Einführung der E-Rechnung betrifft alle Unternehmer mit Sitz in Deutschland. Auch Freiberufler müssen ihre Prozesse anpassen, um rechtssicher abrechnen zu können. Die kommenden Jahre bringen verbindliche Änderungen im Rechnungswesen, die ein Umdenken in der täglichen Praxis erforderlich machen.

Einführungspflichten und Fristen im Überblick

Die E-Rechnungspflicht ergibt sich aus dem Wachstumschancengesetz, das am 22. März 2024 in Kraft trat. Die Umsetzung erfolgt schrittweise. Dabei gelten klare Übergangsfristen, die eine stufenweise Anpassung der Rechnungsprozesse ermöglichen.

| Jahr | Regelung | Relevanz für Freiberufler |

| 2025 | E-Rechnung verpflichtend, mit Übergangsregelung | Empfang verpflichtend, Ausstellung nur in Ausnahmefällen als PDF erlaubt |

| 2026 | E-Rechnung weiterhin mit Ausnahmeregelung | Letztes Jahr für freiwillige Nutzung alter Formate |

| 2027 | Vollständige E-Rechnungspflicht | Strukturierte E-Rechnung zwingend vorgeschrieben |

Die Pflicht gilt ausschließlich für Geschäftsvorgänge zwischen Unternehmern mit Sitz in Deutschland. Rechnungen an Privatpersonen oder ins Ausland unterliegen weiterhin den bisherigen Regelungen.

Merkmale einer E-Rechnung

Eine E-Rechnung ist eine strukturierte elektronische Datei, die maschinell verarbeitet werden kann. Sie enthält alle gesetzlich geforderten Pflichtangaben und folgt einem anerkannten Standardformat.

Typische Merkmale sind eine strukturierte XML-Datei mit standardisierten Inhalten sowie eine automatisierbare Verarbeitung in Buchhaltungssystemen. Außerdem muss die E-Rechnung vollständig maschinenlesbar und kompatibel mit Formaten wie XRechnung oder ZUGFeRD sein.

Ein einfaches PDF-Dokument erfüllt diese Anforderungen nicht. Auch Bilddateien oder gescannte Rechnungen gelten nicht als E-Rechnung.

Betroffene Berufsgruppen

Alle Freiberufler mit B2B-Kundenbeziehungen innerhalb Deutschlands sind ab 2027 zur Ausstellung von E-Rechnungen verpflichtet. Dazu zählen unter anderem IT-Dienstleister, Journalisten, Texter, Designer, Berater und Fotografen.

Die Verpflichtung gilt unabhängig vom Umfang des Geschäfts oder der Betriebsgröße. Entscheidend ist allein, ob die Leistung an ein Unternehmen im Inland erbracht wird.

Technische Voraussetzungen

Für die gesetzeskonforme Umsetzung benötigen Freiberufler geeignete Softwarelösungen zur Erstellung und Verarbeitung strukturierter Rechnungen. Manuelle Erstellung mit Textverarbeitungsprogrammen ist nicht mehr zulässig.

Wichtige Anforderungen sind beispielsweise:

| Anforderung | Beschreibung |

| Einsatz von Buchhaltungs- oder Abrechnungssystemen mit E-Rechnungsfunktion | Die Software muss in der Lage sein, strukturierte elektronische Rechnungen zu erzeugen und zu verarbeiten. |

| Exportfähigkeit im Format XRechnung oder ZUGFeRD | Die Lösung muss mindestens eines der gesetzlich anerkannten Formate unterstützen. |

| Möglichkeit zum Empfang elektronischer Rechnungen | Empfang, Validierung und Archivierung eingehender E-Rechnungen müssen technisch möglich sein. |

| Integration der Software in die bestehenden Arbeitsabläufe | Die eingesetzte Lösung sollte nahtlos in Buchhaltung, Projektmanagement oder ERP-Systeme eingebunden werden können. |

Zahlreiche Cloud-Anbieter bieten bereits kompatible Lösungen an. Für eine reibungslose Umstellung ist es sinnvoll, die Auswahl frühzeitig zu treffen und in den regulären Workflow zu integrieren.

Vorteile strukturierter Rechnungen

Der Einsatz von E-Rechnungen führt zu spürbaren Verbesserungen im Arbeitsalltag. Neben der gesetzlich geforderten Umsetzung ergeben sich praktische Vorteile in mehreren Bereichen:

- Automatisierte Verarbeitung reduziert den manuellen Aufwand

- Weniger formale Fehler durch Validierungsmechanismen

- Schnellere Bearbeitungszeiten bei Kunden

- Kostensenkung durch Wegfall physischer Dokumente

- Effiziente Archivierung und Nachvollziehbarkeit

Unternehmen mit digitalisierten Prozessen zahlen Rechnungen in der Regel schneller. Die Umstellung beschleunigt somit auch den Zahlungseingang.

Konkrete Maßnahmen zur Vorbereitung

Freiberufler sollten bereits vor dem Stichtag 2027 mit der Umstellung beginnen. Die Übergangszeit erlaubt eine strukturierte Integration in die bestehenden Prozesse.

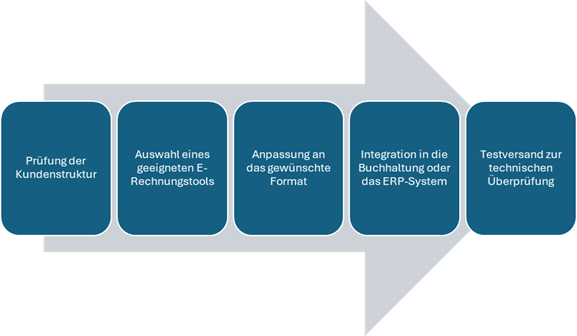

Wichtige Schritte bestehen daraus, zu prüfen, ob die Kundenstruktur überwiegend aus Unternehmen mit Sitz in Deutschland besteht, ein geeignetes E-Rechnungstool zu finden und die Rechnungen an das gewünschte Format anzupassen. Im nächsten Schritt wird die Lösung in die Buchhaltung oder das ERP-System integriert und abschließend sollte zur technischen Überprüfung ein Testversand an einzelne Geschäftskunden erfolgen.

Eine rechtzeitige Vorbereitung verringert das Risiko von Verzögerungen, Abrechnungsfehlern oder Problemen bei der Rechnungsannahme. Durch die gesetzliche Pflicht entsteht Handlungsbedarf, der nicht aufgeschoben werden sollte.